Una acción se mueve tras la publicación de resultados cuando estos y las previsiones de la empresa difieren de lo que el mercado ya esperaba, no simplemente porque los beneficios hayan subido o bajado. Antes de la publicación, el mercado de opciones valora el movimiento esperado, un rango que se deduce de los precios de las opciones. Tras la publicación, la volatilidad implícita suele desplomarse —un efecto denominado «IV crush»— y la reacción suele producirse fuera de horario como una brecha nocturna. La publicación de resultados es un evento binario, y la mayoría de los operadores intradía pierden dinero.

Este contenido tiene carácter meramente informativo y educativo, y no constituye un consejo de inversión. Los datos están actualizados a fecha de 3 de julio de 2026.

¿Qué ocurre cuando una empresa publica sus resultados?

Un informe trimestral de resultados es una publicación periódica en la que una empresa que cotiza en bolsa da a conocer sus resultados, sobre todo el beneficio por acción (BPA) y los ingresos, junto con las previsiones de la dirección para los próximos trimestres. Las empresas publican estos informes bien antes de la apertura del mercado (BMO) o bien tras el cierre (AMC), por lo que la primera reacción del precio suele producirse fuera del horario habitual de negociación.

Qué contiene el informe

Las cifras más destacadas son el beneficio por acción (BPA) y los ingresos, pero las previsiones suelen ser más importantes, ya que reajustan las expectativas para los próximos trimestres. Los analistas publican por adelantado las estimaciones de consenso, y el mercado descuenta ese consenso antes de que se publique el informe.

Cuando las empresas presentan sus resultados

La mayoría de las grandes empresas publican sus resultados tras el cierre. De las empresas más destacadas que presentan sus resultados esta temporada, Tesla, Robinhood, Coinbase, AMD, Super Micro y Nvidia tienen previsto hacerlo tras el cierre, según el calendario de resultados. [1] Ese momento hace que la reacción se produzca en las sesiones fuera de horario y previas a la apertura, donde la liquidez suele ser menor y los diferenciales son más amplios que en el horario habitual. Operar en esas sesiones conlleva un riesgo adicional, y puedes perder más de lo que deposites.

¿Por qué varían las acciones en función de los resultados?

La cotización de una acción varía tras la publicación de resultados debido a la sorpresa respecto a las expectativas y a las previsiones de futuro, no a la cifra bruta de beneficios. El mercado ya ha descontado la estimación de consenso, por lo que es la diferencia entre el resultado real y dicha estimación, junto con lo que dice la dirección sobre el futuro, lo que determina la reacción.

La sorpresa, no la cifra

Fíjate en los datos reales que se muestran a continuación. Nvidia superó las previsiones de beneficio por acción (BPA) en cada uno de sus últimos cuatro trimestres, mientras que Tesla y AMD registraron resultados trimestrales por debajo de las expectativas. Superar las previsiones es habitual, pero no garantiza que la acción suba: si el mercado esperaba una superación aún mayor, o si las previsiones de resultados decepcionaron, la acción puede caer a pesar de haber superado las previsiones.

| Empresa | Fin del trimestre | Beneficio por acción real | Presupuesto | Sorpresa |

| Nvidia (NVDA) | 30 de junio de 2026 | 1.87 | 1.79 | +4.3% |

| Nvidia (NVDA) | 31 de marzo de 2026 | 1.62 | 1.56 | +3.6% |

| Nvidia (NVDA) | 31 de diciembre de 2025 | 1.30 | 1.27 | +2.0% |

| Tesla (TSLA) | 31 de marzo de 2026 | 0.41 | 0.38 | +8.7% |

| Tesla (TSLA) | 30 de septiembre de 2025 | 0.50 | 0.56 | -10.5% |

| Tesla (TSLA) | 30 de junio de 2025 | 0.40 | 0.44 | -8.5% |

| Palantir (PLTR) | 31 de marzo de 2026 | 0.33 | 0.28 | +15.8% |

| Palantir (PLTR) | 30 de septiembre de 2025 | 0.21 | 0.17 | +22.2% |

| AMD (AMD) | 31 de diciembre de 2025 | 1.53 | 1.33 | +14.8% |

| AMD (AMD) | 30 de junio de 2025 | 0.48 | 0.50 | -3.2% |

Historial de sorpresas en los beneficios reales: beneficio por acción (BPA) real frente a la estimación de consenso, últimos trimestres publicados. Fuente: Finnhub, consultadoel 3 de julio de 2026.

Las previsiones y la cifra que se baraja

Más allá del consenso, los operadores siguen de cerca una «cifra extraoficial», es decir, la expectativa en la que el mercado se ha fijado realmente, que puede situarse por encima del consenso publicado en el caso de una empresa que suele superar las previsiones. Cuando una empresa supera el consenso pero no alcanza la cifra extraoficial, la acción puede seguir cayendo. Por eso la reacción se basa en las expectativas, y no en la cifra absoluta.

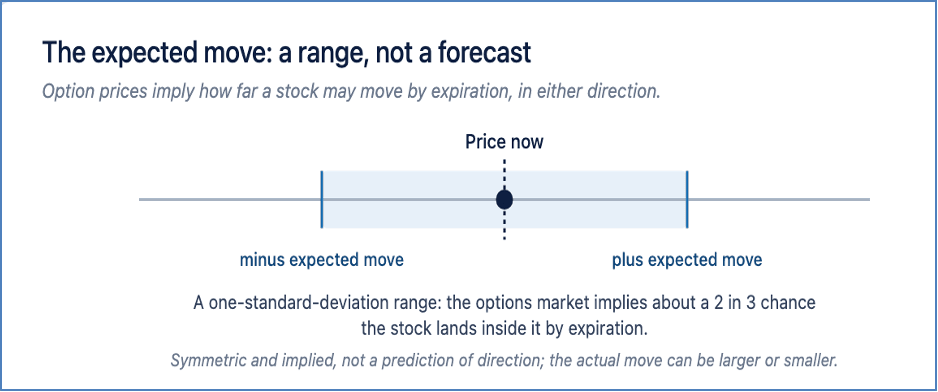

¿Cuál es el movimiento previsto y cómo lo interpretas?

El movimiento esperado es la magnitud de la oscilación del precio que el mercado de opciones está descontando de cara a la publicación de unos resultados, según se desprende de los precios de las opciones antes del evento. Se trata de un rango de una desviación estándar, lo que significa que el mercado está dando a entender que hay aproximadamente dos de cada tres posibilidades de que la acción se sitúe dentro de ese rango en el momento del vencimiento de la opción.

El movimiento previsto es un rango implícito simétrico deducido de los precios de las opciones, no una previsión de la dirección.

Leerlo desde el straddle

La interpretación más sencilla es la del «straddle» «at-the-money»: el precio de la opción de compra «at-the-money» más cercana más el precio de la opción de venta «at-the-money» más cercana. Su coste combinado se aproxima al movimiento esperado. A modo de ejemplo, si una acción cotiza a 100 dólares y su straddle «at-the-money» cuesta unos 8 dólares antes de la publicación de resultados, el mercado de opciones está implicando una variación de aproximadamente 8 dólares, o alrededor del 8 % en cualquier dirección, al vencimiento. Esa cifra es simétrica: no indica en qué dirección se moverá la acción.

Por qué es importante

La variación esperada define el riesgo, no la dirección. Una acción cuyo precio se ha fijado en función de una variación del 8 % y que luego varía un 3 % ha registrado una variación menor de la que implicaba el mercado de opciones, aunque un 3 % suponga una variación importante en una jornada para la mayoría de las acciones. La variación esperada es un rango implícito, no una previsión, y la variación real puede ser mayor o menor.

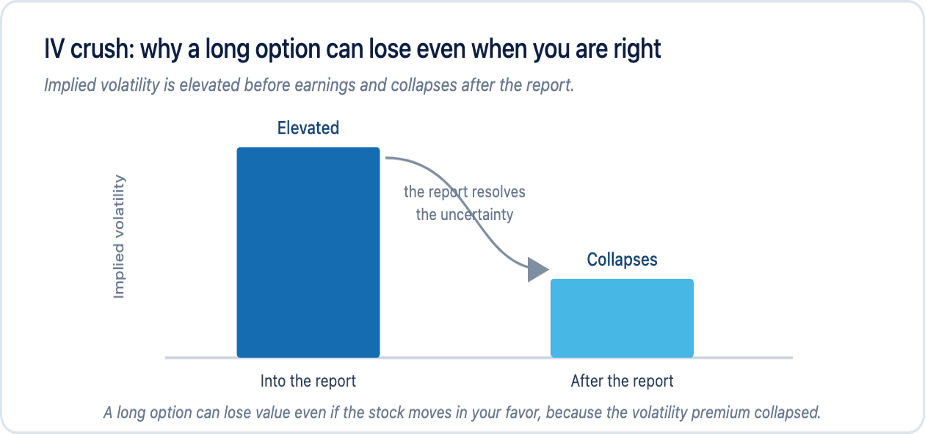

¿Qué es la volatilidad implícita y por qué aumenta en la época de la publicación de resultados?

La volatilidad implícita (IV) es la expectativa del mercado respecto a la evolución futura de los precios, reflejada en los precios de las opciones. Aumenta en los días previos a la publicación de los resultados, ya que este acontecimiento concentra la incertidumbre en un único momento, y los vendedores de opciones exigen una prima mayor para asumir ese riesgo.

La cuenta atrás

A medida que se acerca la publicación del informe, las opciones del mes más cercano que vencen justo después del evento presentan la mayor volatilidad implícita, ya que asumen el riesgo asociado al evento. La volatilidad implícita de una sola acción en torno a la publicación de resultados es muy superior a la del mercado en general. Para contextualizar, el Índice de Volatilidad de Cboe (VIX), que mide la volatilidad esperada del S&P 500, cerró en 16,59 el 1 de julio de 2026, un valor relativamente tranquilo para el índice, mientras que las empresas individuales que publican sus resultados pueden presentar una volatilidad implícita varias veces superior a ese nivel en sus informes. [2]

El coste de esa prima

Una mayor volatilidad implícita se traduce en precios de las opciones más elevados. Un operador que compra una opción antes de la publicación de resultados está pagando un sobreprecio por esa elevada volatilidad, lo que da lugar al efecto que se describe en la siguiente sección.

¿Qué es el «IV crush»?

El «IV crush» es la caída brusca de la volatilidad implícita que se produce justo después de la publicación de unos resultados, una vez que se disipa la incertidumbre. Dado que la volatilidad implícita constituye una parte importante del precio de una opción antes del evento, la opción puede perder valor incluso cuando la acción evoluciona en la dirección que esperaba el titular.

La volatilidad implícita se dispara antes de la publicación de resultados y se desploma después, por lo que una opción de compra puede perder valor incluso cuando la acción evoluciona a tu favor.

Una ilustración elaborada

Supongamos que la volatilidad implícita de una acción se sitúa en torno al 90 % el día antes de la publicación de resultados y cae hasta aproximadamente el 45 % la mañana siguiente, una vez conocidos los resultados. Un operador que haya comprado una opción de compra basándose únicamente en esa elevada volatilidad puede ver cómo la opción pierde valor incluso si la acción sube ligeramente, ya que el componente de volatilidad del precio se ha desplomado, mientras que la variación de la acción ha sido menor de lo esperado. Estas cifras son meramente ilustrativas, pero este mecanismo explica por qué acertar en la dirección no es suficiente para obtener beneficios con una opción larga de cara a la publicación de resultados.

Conclusión

La caída de la volatilidad implícita (IV crush) es la principal causa por la que los nuevos operadores de opciones pierden dinero en torno a la publicación de resultados. Se trata de un mecanismo que hay que comprender, no de una estrategia que se deba aplicar: vender la prima para aprovechar la caída de la volatilidad implícita conlleva sus propios riesgos de ejecución y de brechas, que se tratan a continuación y en nuestra página sobre negociación de opciones.

Reacciones fuera del horario de negociación y brechas nocturnas

Dado que la mayoría de las empresas publican sus resultados fuera del horario habitual, la reacción de los precios se manifiesta primero en la negociación fuera de horario y, a continuación, en forma de brecha nocturna: la acción abre la sesión siguiente a un precio diferente al del cierre anterior. Un operador que mantenga una posición durante la publicación de los resultados no puede actuar durante la propia brecha, sino solo antes o después de ella.

La mayoría de las empresas publican sus resultados fuera del horario habitual, por lo que la reacción se produce durante la noche, un intervalo en el que el operador no puede actuar.

Dónde tiene lugar el traslado

Cuando una empresa publica sus resultados tras el cierre, la noticia llega a una sesión extrabursátil con escaso volumen, en la que unas pocas órdenes pueden provocar fuertes oscilaciones en el precio. Para cuando se abre la sesión regular a las 9:30 a. m. ET, la brecha ya está prácticamente fijada, y los primeros minutos suelen registrar el mayor volumen y los movimientos más rápidos del día. CMEG ofrece acceso a la sesión fuera de horario en sus plataformas, lo que conlleva un riesgo adicional, como menor liquidez y spreads más amplios, y es posible que pierdas más de lo que deposites. El horario de la sesión y los riesgos de la sesión fuera de horario se detallan en nuestras preguntas frecuentes.

Huecos y paradas

Una brecha puede saltarse directamente una orden stop, por lo que una salida no tiene por qué ejecutarse necesariamente cerca del precio stop. Esta es una de las razones fundamentales por las que los resultados se consideran un evento binario: el riesgo no radica solo en la dirección, sino también en la magnitud y la velocidad de la brecha.

¿Persisten las diferencias salariales o se van reduciendo?

No existe ninguna regla fiable que indique si las brechas se mantienen o se cierran; ambas situaciones se dan, y ninguna de ellas constituye por sí sola una estrategia que permita obtener beneficios. Las investigaciones académicas han documentado la «deriva posterior al anuncio de resultados», es decir, la tendencia de las acciones a seguir moviéndose en la dirección de una sorpresa en los resultados durante un periodo posterior a la publicación del informe; sin embargo, se trata de una tendencia estadística, no de una garantía para ninguna acción en concreto.

Lo que dice la investigación

El efecto «drift» fue documentado por primera vez por Bernard y Thomas en 1989, quienes descubrieron que las acciones con grandes sorpresas positivas tendían a seguir subiendo, y aquellas con grandes sorpresas negativas, a seguir bajando, durante semanas tras la publicación del informe. Estudios posteriores han debatido en qué medida este efecto persiste tras tener en cuenta los costes de negociación. Lo importante para un operador es que la tendencia existe en los datos agregados, pero no indica cómo se comportará una acción concreta tras la publicación de un informe.

«Gap-and-go» frente a «gap-fill»

Los operadores utilizan los términos «gap-and-go» (la acción continúa en la dirección de la brecha) y «gap-fill» (la acción retrocede hacia el cierre anterior). Ambos son comportamientos observados, no predicciones. Considerar cualquiera de ellos como una certeza es lo que lleva a los operadores a quedarse en el lado equivocado de un movimiento rápido.

¿Cómo se fijan los precios de las opciones en torno a la publicación de resultados?

Los precios de las opciones en torno a la publicación de resultados conllevan una prima de volatilidad elevada debido al riesgo asociado al evento, por lo que resulta caro comprarlas y arriesgado venderlas. Comprender ambos aspectos de esa operación es parte de entender la evolución del mercado.

El problema del comprador

Un comprador paga la prima inflada y se enfrenta a una caída del valor intrínseco, por lo que la acción debe registrar una variación superior a la esperada, y en la dirección correcta, para que una opción de compra resulte rentable. Es un listón muy alto.

El problema del vendedor

El vendedor cobra la prima y se beneficia de la contracción del IV, pero asume el riesgo de que se produzca una fluctuación mayor de lo esperado, lo que, en el caso de una brecha en los resultados de una sola empresa, puede ser grave. La venta de opciones al descubierto antes de la publicación de resultados expone al vendedor a la ejecución de la opción y a una brecha que puede superar con creces la prima cobrada. Las estructuras de riesgo definido limitan esa exposición, y el precio de las opciones y las comisiones se detallan íntegramente. Las opciones conllevan sus propios requisitos de autorización y riesgos, y no son adecuadas para todas las cuentas.

Tres formas en las que los inversores suelen abordar un informe de resultados

Los operadores activos suelen adoptar una de estas tres posturas ante la publicación de un informe, y cada una de ellas conlleva un perfil de riesgo distinto. Ninguna de ellas constituye una recomendación; se trata de enfoques habituales, descritos para que el operador comprenda las ventajas e inconvenientes.

Incluir en el informe

Mantener una acción o una opción de compra durante el periodo del informe supone asumir todo el riesgo de un evento binario: la exposición máxima a la brecha, en ambas direcciones. Una opción de compra también se enfrenta a una caída de la volatilidad implícita, por lo que puede generar pérdidas incluso si se acierta en la dirección. Este es el enfoque con mayor varianza, y la pérdida puede ser considerable e inmediata.

Mantente al margen y opera con la reacción

Una segunda estrategia consiste en no mantener ninguna posición durante la publicación de los datos y, en su lugar, esperar a la apertura habitual, dejando que se estabilice la brecha y que se disipe el ruido de las operaciones fuera de horario antes de tomar una decisión. De este modo se evita el riesgo de la brecha que supone mantener la posición durante el evento, pero los primeros minutos de la sesión son, en sí mismos, los más rápidos y con mayor volumen de la jornada, lo que conlleva su propio riesgo de deslizamiento.

Utilizar estructuras de riesgo definido

Un tercer enfoque utiliza estructuras de opciones con una pérdida máxima definida, como los spreads, de modo que la posición no puede perder más que la prima en riesgo, incluso en caso de que se produzca una brecha superior al movimiento esperado. El riesgo definido no es lo mismo que un riesgo bajo, y estas estructuras conllevan su propia complejidad, consideraciones relativas a la asignación y requisitos de aprobación de la cuenta. Nuestra página sobre negociación de opciones describe las opciones disponibles, y la sección de gestión de riesgos aborda el dimensionamiento de las posiciones y los controles.

Sea cual sea la postura que adopte un operador, se trata de un acontecimiento binario y el resultado se desconoce de antemano. La mayoría de los operadores intradía pierden dinero, y nada de lo aquí expuesto constituye una recomendación para operar con ningún informe.

¿Cómo se pueden averiguar las fechas de publicación de resultados y las previsiones de evolución de las acciones?

Las fechas de publicación de resultados proceden de un calendario de resultados, y la evolución prevista se deduce de la cadena de opciones en una plataforma de negociación. Conocer la fecha exacta y saber si una empresa publica sus resultados antes de la apertura o después del cierre es el primer paso para planificar en torno a ese evento.

El calendario

La tabla siguiente muestra las fechas de publicación confirmadas y las estimaciones de consenso del beneficio por acción (BPA) para un conjunto de valores muy negociados en esta temporada. Las fechas y las estimaciones pueden variar, por lo que conviene confirmarlas antes de cualquier evento.

| Empresa | Fecha del informe | Estimación consensuada del beneficio por acción | Momento oportuno |

| Tesla (TSLA) | 22 de julio de 2026 | 0.45 | tras el cierre |

| Robinhood (HOOD) | 28 de julio de 2026 | 0.42 | tras el cierre |

| Estrategia (MSTR) | 29 de julio de 2026 | 8.63 | – |

| Coinbase (COIN) | 30 de julio de 2026 | 0.06 | tras el cierre |

| AMD (AMD) | 3 de agosto de 2026 | 1.62 | tras el cierre |

| Palantir (PLTR) | 3 de agosto de 2026 | 0.35 | – |

| Super Micro (SMCI) | 3 de agosto de 2026 | 0.71 | tras el cierre |

| Nvidia (NVDA) | 25 de agosto de 2026 | 2.12 | tras el cierre |

Fechas de publicación de resultados de la temporada actual y estimaciones consensuadas del beneficio por acción (BPA). Fuente: Calendario de resultados de Finnhub, consultado el 3 de julio de 2026. Confirmar antes de cada evento.

Anticipar el movimiento esperado

En la plataforma, abre la cadena de opciones correspondiente al vencimiento inmediatamente posterior a la publicación del informe, añade los precios de las opciones de compra y venta «at-the-money», y esa cifra combinada se aproxima al movimiento esperado. Las plataformas de CMEG proporcionan los datos de opciones y los gráficos necesarios para hacerlo; puedes comparar las plataformas para ver las herramientas que ofrece cada una.

¿Cuáles son los riesgos de operar en función de los resultados empresariales?

Los resultados son un acontecimiento binario, y los riesgos son concentrados y se producen rápidamente. Los riesgos específicos son la caída de la volatilidad implícita (IV) en las opciones de compra, las brechas que superan los niveles de stop, la escasa liquidez fuera del horario de negociación y el simple hecho de que la dirección del movimiento se desconoce de antemano.

- Crush IV: una opción «long» puede perder valor incluso cuando la acción evoluciona a tu favor.

- Riesgo de brecha: la acción puede abrir muy lejos del cierre anterior, más allá de cualquier orden stop, por lo que es posible que la salida no se ejecute cerca del precio previsto.

- Escasa liquidez: los diferenciales fuera de horario y antes de la apertura son más amplios, y las ejecuciones son menos predecibles.

- Apalancamiento: operar con margen amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que has depositado.

Operar en torno a la publicación de resultados conlleva un riesgo considerable, y la mayoría de los operadores intradía pierden dinero. Nada de lo aquí expuesto constituye una recomendación para operar con ninguna acción ni con respecto a ningún evento relacionado con la publicación de resultados.

Lo que siguen los inversores activos esta temporada

Cada vez que se publica un informe, los operadores activos suelen fijarse en los resultados reales frente a las previsiones del consenso y las previsiones de la empresa, el movimiento esperado descontado en el precio de las opciones, la reacción fuera del horario de negociación y el entorno de volatilidad. Se trata de aspectos objetivos que hay que tener en cuenta, no de señales para operar.

La temporada se extiende desde la presentación de Tesla, el 22 de julio, hasta la de Nvidia, el 25 de agosto, tal y como se indica en el calendario anterior. Cada uno de esos informes cuenta con su propio avance, y nuestro Centro de Conocimiento analiza los fundamentos de mercado que hay detrás de ellos. Como siempre, el material aquí incluido tiene carácter meramente informativo y no constituye un consejo de inversión.

Preguntas frecuentes

¿Por qué varían las acciones en función de los resultados?

Porque los resultados y las previsiones difieren de lo que el mercado ya esperaba. Las estimaciones de consenso ya se han descontado en el precio antes de la publicación del informe, por lo que la acción reacciona ante la sorpresa y ante las perspectivas, no ante la cifra bruta de beneficios.

¿Cuál es la evolución prevista de los beneficios?

Se trata de la fluctuación de precios que el mercado de opciones está descontando, tal y como se desprende de los precios de las opciones antes de la publicación del informe. La combinación de una opción de compra «at-the-money» y una opción de venta «at-the-money» (el «straddle») ofrece una aproximación a dicha fluctuación. Se trata de un rango de una desviación estándar, no de una previsión de la dirección del mercado.

¿Qué es el «IV crush»?

El «IV crush» es la caída brusca de la volatilidad implícita que se produce inmediatamente después de la publicación de unos resultados. Dado que la volatilidad implícita constituye una parte importante del precio de una opción antes de que se produzca el evento, una opción de compra puede perder valor incluso si la acción evoluciona en la dirección esperada.

¿Puede bajar el precio de una acción tras superar las previsiones de beneficios?

Sí. Si el mercado esperaba unos resultados mejores, o si las previsiones decepcionan, una acción puede caer incluso después de haber superado las previsiones del consenso. La reacción tiene que ver con las expectativas, no con la cifra absoluta.

¿Se reducen las diferencias salariales?

A veces siguen su tendencia y otras veces dan marcha atrás. Ambas son conductas observadas, no reglas. Las investigaciones han documentado una tendencia de las acciones a moverse en la dirección de una sorpresa, pero se trata de una tendencia estadística, no de una garantía.

¿La mayoría de las empresas publican sus resultados antes o después de la apertura del mercado?

Muchas grandes empresas publican sus resultados tras el cierre, lo que hace que la primera reacción se produzca durante la sesión fuera de horario y en la preapertura, donde la liquidez suele seres son más finas y los espacios son más amplios.

Referencias

[1] Finnhub, calendario de resultados empresariales (fechas de publicación y estimaciones consensuadas del beneficio por acción), consultado el 3 de julio de 2026. https://finnhub.io

[2] Banco de la Reserva Federal de San Luis (FRED), Índice de volatilidad del Cboe: VIX (VIXCLS), valor a 1 de julio de 2026, consultado el 3 de julio de 2026. https://fred.stlouisfed.org/series/VIXCLS

[3] Bernard, V. y Thomas, J., «Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium?» Journal of Accounting Research, vol. 27, 1989.

[4] Finnhub, resultados empresariales (historial del beneficio por acción real frente a la estimación de consenso), consultado el 3 de julio de 2026. https://finnhub.io

[5] La Options Clearing Corporation (OCC), sobre el ejercicio y la asignación de opciones. https://www.theocc.com

Avisos legales: La negociación conlleva un riesgo considerable y no es adecuada para todos los inversores. El capital está expuesto a riesgo y la mayoría de los operadores intradía pierden dinero. Las opciones conllevan riesgos adicionales y requisitos de autorización, y no son adecuadas para todas las cuentas. El apalancamiento amplifica tanto las ganancias como las pérdidas, y puedes perder más de lo que deposites. Las cuentas de los clientes no están aseguradas por la SIPC ni por el FSCS. La negociación fuera del horario habitual conlleva riesgos adicionales, como una menor liquidez y diferenciales más amplios. Este contenido se proporciona únicamente con fines informativos y educativos. No constituye un consejo de inversión ni una recomendación sobre ningún valor, estrategia o tipo de cuenta. Las cifras de la empresa proceden de Finnhub y la cifra de volatilidad de FRED, con la fecha indicada anteriormente. Consulte nuestras información legal y nuestras políticas.