Uma ação se movimenta em função dos resultados financeiros quando o resultado e as projeções da empresa diferem do que o mercado já esperava, e não simplesmente porque o lucro aumentou ou diminuiu. Antes da divulgação do relatório, o mercado de opções precifica um movimento esperado, uma faixa implícita nos preços das opções. Após a divulgação, a volatilidade implícita geralmente despenca — um efeito chamado “IV crush” —, e a reação costuma ocorrer após o fechamento do mercado, na forma de um gap noturno. Os resultados financeiros são um evento binário, e a maioria dos day traders perde dinheiro.

Este conteúdo tem caráter meramente informativo e educacional e não constitui orientação de investimento. Os dados estão atualizados em 3 de julho de 2026.

O que acontece quando uma empresa divulga seus resultados financeiros?

Um relatório trimestral de resultados é uma divulgação programada na qual uma empresa de capital aberto publica seus resultados, principalmente o lucro por ação (EPS) e a receita, juntamente com as orientações da administração para os próximos trimestres. As empresas divulgam esses resultados antes da abertura do mercado (BMO) ou após o fechamento (AMC), de modo que a primeira reação dos preços geralmente ocorre fora do horário normal de negociação.

O que consta no relatório

Os principais indicadores são o lucro por ação (EPS) e a receita, mas as orientações financeiras costumam ser mais importantes, pois redefinem as expectativas para os trimestres seguintes. Os analistas publicam estimativas consensuais com antecedência, e o mercado já precifica esse consenso antes da divulgação do relatório.

Quando as empresas divulgam seus resultados

A maioria das grandes empresas divulga seus resultados após o fechamento do mercado. Entre as empresas de destaque que divulgarão seus resultados nesta temporada, a Tesla, a Robinhood, a Coinbase, a AMD, a Super Micro e a Nvidia têm divulgações agendadas para após o fechamento do mercado, conforme o calendário de resultados. [1] Esse horário faz com que a reação ocorra nas sessões pós-mercado e pré-mercado, onde a liquidez tende a ser menor e os spreads são mais amplos do que no horário normal de negociação. Negociar nessas sessões envolve riscos adicionais, e você pode perder mais do que depositou.

Por que as ações oscilam com a divulgação dos resultados financeiros?

Uma ação se valoriza ou desvaloriza com base nos resultados financeiros devido à surpresa em relação às expectativas e às orientações para o futuro, e não ao valor bruto do lucro. O mercado já precificou a estimativa de consenso; portanto, é a diferença entre o resultado real e essa estimativa, somada ao que a administração diz sobre o futuro, que determina a reação do mercado.

A surpresa, e não o número

Veja a história realmente surpreendente a seguir. A Nvidia superou a estimativa consensual de lucro por ação (EPS) em cada um dos últimos quatro trimestres divulgados, enquanto a Tesla e a AMD apresentaram resultados trimestrais que ficaram aquém das expectativas. Superar as expectativas é comum, mas isso não garante que as ações subam: se o mercado esperava uma superação ainda maior, ou se as orientações decepcionaram, as ações podem cair mesmo com resultados acima do esperado.

| Empresa | Fim do trimestre | Lucro por ação (EPS) real | Estimativa | Surpresa |

| Nvidia (NVDA) | 30 de junho de 2026 | 1.87 | 1.79 | +4.3% |

| Nvidia (NVDA) | 31 de março de 2026 | 1.62 | 1.56 | +3.6% |

| Nvidia (NVDA) | 31 de dezembro de 2025 | 1.30 | 1.27 | +2.0% |

| Tesla (TSLA) | 31 de março de 2026 | 0.41 | 0.38 | +8.7% |

| Tesla (TSLA) | 30 de setembro de 2025 | 0.50 | 0.56 | -10.5% |

| Tesla (TSLA) | 30 de junho de 2025 | 0.40 | 0.44 | -8.5% |

| Palantir (PLTR) | 31 de março de 2026 | 0.33 | 0.28 | +15.8% |

| Palantir (PLTR) | 30 de setembro de 2025 | 0.21 | 0.17 | +22.2% |

| AMD (AMD) | 31 de dezembro de 2025 | 1.53 | 1.33 | +14.8% |

| AMD (AMD) | 30 de junho de 2025 | 0.48 | 0.50 | -3.2% |

Histórico de surpresas nos lucros reais: EPS real versus estimativa de consenso, últimos trimestres divulgados. Fonte: Finnhub, consultadoem 03/07/2026.

Orientação e o “whisper number”

Além do consenso, os operadores acompanham um “número sussurrado” não oficial — a expectativa na qual o mercado realmente se fixou —, que pode ficar acima do consenso divulgado no caso de uma empresa que costuma superar as expectativas. Quando uma empresa supera o consenso, mas fica aquém do número sussurrado, as ações ainda podem cair. É por isso que a reação gira em torno das expectativas, e não do valor absoluto.

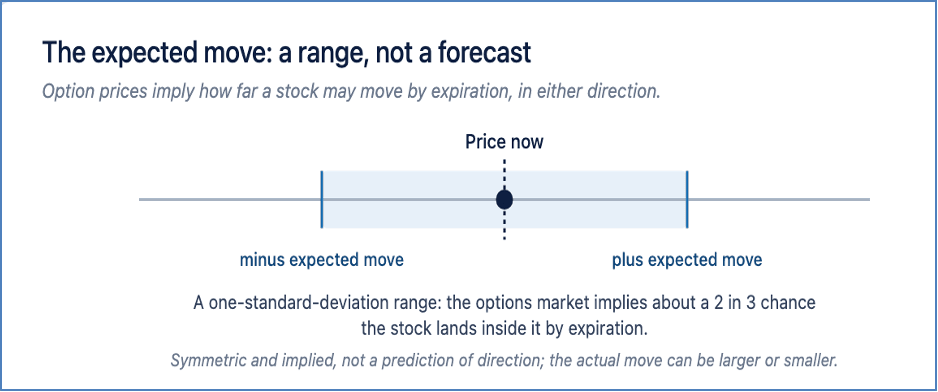

Qual é o movimento esperado e como você o interpreta?

O movimento esperado é a amplitude da oscilação de preço que o mercado de opções está precificando para um relatório de resultados, conforme pode ser observado nos preços das opções antes do evento. Trata-se de um intervalo de um desvio-padrão, o que significa que o mercado está sugerindo uma probabilidade de aproximadamente dois em três de que a ação fique dentro desse intervalo até o vencimento da opção.

O movimento esperado é uma faixa implícita simétrica deduzida dos preços das opções, e não uma previsão de direção.

Interpretando a partir do straddle

A forma mais simples de interpretar isso é o straddle “at-the-money”: o preço da opção de compra “at-the-money” mais próxima mais o preço da opção de venda “at-the-money” mais próxima. O custo combinado dessas opções se aproxima da variação esperada. A título de ilustração, se uma ação estiver sendo negociada a US$ 100 e seu straddle “at-the-money” custar cerca de US$ 8 na véspera da divulgação dos resultados, o mercado de opções está sugerindo uma variação de aproximadamente US$ 8, ou cerca de 8% em qualquer direção, até o vencimento. Esse valor é simétrico: não indica em que direção a ação irá se mover.

Por que isso é importante

A variação esperada define o risco, não a direção. Uma ação cujo preço reflete uma variação esperada de 8% e que, na prática, varia 3%, apresentou uma variação menor do que a implícita no mercado de opções, embora 3% seja uma variação significativa para a maioria das ações. A variação esperada é um intervalo implícito, não uma previsão, e a variação real pode ser maior ou menor.

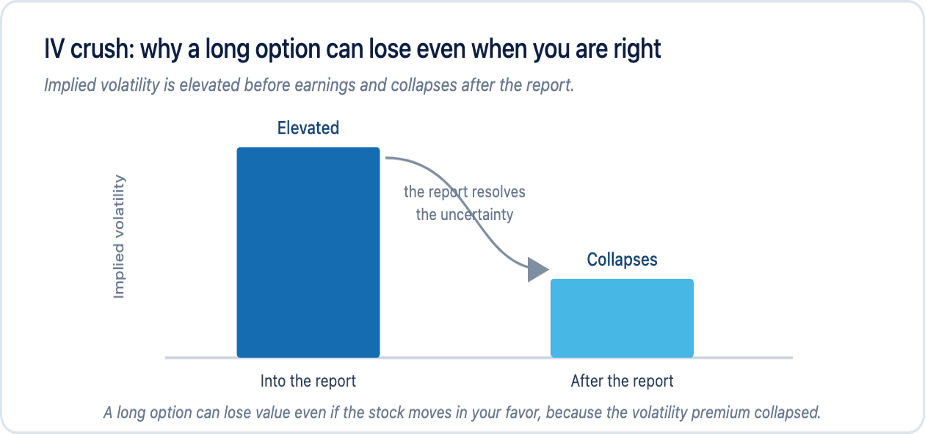

O que é a volatilidade implícita e por que ela aumenta na época da divulgação dos resultados?

A volatilidade implícita (IV) é a expectativa do mercado quanto à variação futura dos preços, incorporada nos preços das opções. Ela aumenta nos dias que antecedem a divulgação de resultados financeiros, pois o evento concentra a incerteza em um único momento, e os vendedores de opções exigem um prêmio maior para assumir esse risco.

A preparação

À medida que a divulgação do relatório se aproxima, as opções do mês mais próximo, que vencem logo após o evento, apresentam a maior volatilidade implícita, pois incorporam o risco do evento. A volatilidade implícita de uma única ação na época da divulgação dos resultados fica muito acima da do mercado como um todo. Para contextualizar, o Índice de Volatilidade da Cboe (VIX), que mede a volatilidade esperada para o S&P 500, fechou em 16,59 em 1º de julho de 2026 — um valor relativamente tranquilo para o índice —, enquanto empresas específicas que divulgam seus resultados podem apresentar uma volatilidade implícita várias vezes superior a esse nível no momento da divulgação. [2]

O custo desse prêmio

Uma maior volatilidade implícita significa preços mais elevados para as opções. Um operador que compra uma opção na véspera da divulgação dos resultados está pagando a mais por essa volatilidade elevada, o que dá origem ao efeito descrito na próxima seção.

O que é o “IV crush”?

O “IV crush” é a queda acentuada na volatilidade implícita que ocorre logo após a divulgação de resultados financeiros, assim que a incerteza se dissipa. Como a volatilidade implícita representa uma grande parte do preço da opção antes do evento, a opção pode perder valor mesmo quando a ação se move na direção esperada pelo detentor.

A volatilidade implícita fica elevada antes da divulgação dos resultados e despenca depois; portanto, uma opção de compra pode perder valor mesmo quando a ação se move a seu favor.

Uma ilustração elaborada

Suponha que a volatilidade implícita de uma ação esteja em cerca de 90% no dia anterior à divulgação dos resultados e caia para cerca de 45% na manhã seguinte, assim que o resultado for conhecido. Um operador que comprou uma opção de compra (call) exclusivamente com base nessa volatilidade elevada pode ver a opção perder valor mesmo que a ação suba modestamente, pois a componente de volatilidade do preço despencou, enquanto o movimento da ação foi menor do que o esperado. Esses números são ilustrativos, mas esse mecanismo explica por que acertar na direção não é suficiente para lucrar com uma opção de compra (long) na época da divulgação dos resultados.

A lição a ser aprendida

A queda da volatilidade implícita (IV crush) é a principal causa de prejuízo entre os novos operadores de opções na época da divulgação dos resultados financeiros. Trata-se de um mecanismo que deve ser compreendido, e não de uma estratégia a ser aplicada: vender o prêmio para aproveitar a queda da volatilidade implícita acarreta riscos próprios de exercício e de gap, abordados a seguir e em nossa página sobre negociação de opções.

Reações após o fechamento do mercado e diferenças de cotação durante a madrugada

Como a maioria das empresas divulga seus resultados fora do horário normal de negociação, a reação dos preços se manifesta primeiro nas negociações após o fechamento do mercado e, em seguida, na forma de um gap noturno: a ação abre a sessão seguinte a um preço diferente do de fechamento da sessão anterior. Um operador que mantenha uma posição durante a divulgação dos resultados não pode agir durante o próprio gap, mas apenas antes ou depois dele.

A maioria das empresas divulga seus resultados fora do horário normal de funcionamento, de modo que a reação ocorre durante um intervalo noturno em que o operador não pode agir.

Onde ocorre a mudança

Quando uma empresa divulga seus resultados após o fechamento do mercado, a notícia chega a um pregão pós-horário com poucos participantes, onde poucas ordens podem causar oscilações bruscas no preço. Quando o pregão regular abre, às 9h30 (horário da costa leste dos EUA), a diferença de preço já está praticamente definida, e os primeiros minutos de pregão costumam apresentar o maior volume e as oscilações mais rápidas do dia. A CMEG oferece acesso ao pregão fora do horário normal em suas plataformas, o que acarreta riscos adicionais, incluindo menor liquidez e spreads mais amplos, e você pode perder mais do que depositou. O horário do pregão e os riscos do pregão fora do horário normal estão descritos em nossas Perguntas Frequentes.

Lacunas e interrupções

Uma lacuna pode ultrapassar diretamente uma ordem de stop, de modo que a saída não é necessariamente executada próximo ao preço de stop. Essa é uma das principais razões pelas quais os resultados financeiros são tratados como um evento binário: o risco não está apenas na direção, mas também na magnitude e na velocidade da lacuna.

As disparidades salariais continuam ou diminuem?

Não existe uma regra confiável de que as lacunas continuem ou sejam preenchidas; ambas as situações ocorrem, e nenhuma delas é uma estratégia que, por si só, gere lucro. Pesquisas acadêmicas documentaram o “drift” pós-divulgação de resultados — a tendência das ações de continuarem se movendo na direção de uma surpresa nos resultados por um período após a divulgação do relatório —, mas trata-se de uma tendência estatística, não de uma garantia para qualquer ação específica.

O que dizem as pesquisas

O efeito de tendência foi documentado pela primeira vez por Bernard e Thomas em 1989, que constataram que as ações com grandes surpresas positivas tendiam a continuar subindo, e aquelas com grandes surpresas negativas, a continuar caindo, por semanas após a divulgação do relatório. Estudos posteriores debateram em que medida esse efeito persiste após a dedução dos custos de negociação. O importante para um operador é que essa tendência existe nos dados agregados, mas não indica como uma determinada ação se comportará após a divulgação de um relatório específico.

Gap-and-go x gap-fill

Os operadores utilizam os termos “gap-and-go” (a ação continua na direção da lacuna) e “gap-fill” (a ação retrocede em direção ao fechamento anterior). Ambos são comportamentos observados, não previsões. Tratar qualquer um deles como uma certeza é o que faz com que os operadores sejam pegos do lado errado de um movimento rápido.

Como as opções são precificadas em relação aos resultados financeiros?

Os preços das opções em torno da divulgação dos resultados apresentam um prêmio de volatilidade elevado devido ao risco do evento; é por isso que são caras para comprar e arriscadas para vender. Compreender os dois lados dessa operação faz parte da compreensão desse movimento.

O problema do comprador

Um comprador paga o prêmio inflacionado e enfrenta o “IV crush”; portanto, para que uma opção de compra seja lucrativa, a ação precisa apresentar uma variação maior do que a esperada e na direção correta. Esse é um padrão bastante exigente.

O problema do vendedor

O vendedor recebe o prêmio e se beneficia da queda do IV, mas assume o risco de uma oscilação maior do que a esperada, o que, no caso de uma lacuna nos resultados financeiros de uma única empresa, pode ser grave. A venda de opções a descoberto antes da divulgação dos resultados financeiros expõe o vendedor à atribuição e a uma lacuna muito superior ao prêmio recebido. Estruturas de risco definido limitam essa exposição, e os preços das opções e as taxas são detalhados na íntegra. As opções têm seus próprios requisitos de aprovação e riscos e não são adequadas para todas as contas.

Três maneiras pelas quais os operadores costumam abordar um relatório de resultados

Os operadores ativos geralmente adotam uma das três posturas diante de um relatório, e cada uma delas apresenta um perfil de risco diferente. Nenhuma delas constitui uma recomendação; trata-se de abordagens comuns, descritas para que o operador compreenda as vantagens e desvantagens.

Inserir no relatório

Manter uma ação ou uma opção de compra durante o período do relatório implica assumir todo o risco binário: a exposição máxima à variação brusca do preço, em ambas as direções. Uma opção de compra também está sujeita à queda da volatilidade implícita (IV), portanto, pode gerar prejuízo mesmo quando a previsão da direção estiver correta. Essa é a abordagem de maior variância, e o prejuízo pode ser grande e imediato.

Fique à margem e negocie com base na reação

Uma segunda abordagem consiste em não manter nenhuma posição durante a divulgação das notícias e, em vez disso, aguardar a abertura regular do mercado, deixando que a lacuna se estabilize e que o ruído do pregão fora do horário normal se dissipe antes de tomar uma decisão. Isso evita o risco de lacuna associado à manutenção da posição durante o evento, mas os primeiros minutos de pregão são, por si só, os mais rápidos e de maior volume do dia, apresentando seu próprio risco de deslizamento.

Utilizar estruturas de risco definido

Uma terceira abordagem utiliza estruturas de opções com perda máxima definida, como os spreads, de modo que a posição não possa perder mais do que o prêmio em risco, mesmo em caso de um salto de preço além do movimento esperado. Risco definido não é o mesmo que baixo risco, e essas estruturas apresentam sua própria complexidade, considerações sobre atribuição e requisitos de aprovação de conta. Nossa página sobre negociação de opções aborda as opções disponíveis, e a seção sobre gestão de risco trata do dimensionamento e dos controles das posições.

Seja qual for a postura adotada pelo operador, o evento é binário e o resultado é desconhecido antecipadamente. A maioria dos day traders perde dinheiro, e nada do que está aqui constitui uma recomendação para negociar com base em qualquer relatório.

Como você descobre as datas de divulgação dos resultados e as variações esperadas?

As datas de divulgação dos resultados são obtidas a partir de um calendário de resultados, e a variação esperada é analisada na cadeia de opções de uma plataforma de negociação. Saber a data exata e se a empresa divulga os resultados antes da abertura ou após o fechamento do mercado é o primeiro passo para se planejar em função desse evento.

O calendário

A tabela abaixo apresenta as datas confirmadas de divulgação dos resultados e as estimativas consensuais do lucro por ação (EPS) para um conjunto de empresas amplamente negociadas nesta temporada. As datas e as estimativas estão sujeitas a alterações; portanto, confirme-as antes de qualquer evento.

| Empresa | Data do relatório | Estimativa consensual do lucro por ação (EPS) | Momento certo |

| Tesla (TSLA) | 22 de julho de 2026 | 0.45 | após o fechamento |

| Robinhood (HOOD) | 28 de julho de 2026 | 0.42 | após o fechamento |

| Estratégia (MSTR) | 29 de julho de 2026 | 8.63 | – |

| Coinbase (COIN) | 30 de julho de 2026 | 0.06 | após o fechamento |

| AMD (AMD) | 3 de agosto de 2026 | 1.62 | após o fechamento |

| Palantir (PLTR) | 3 de agosto de 2026 | 0.35 | – |

| Super Micro (SMCI) | 3 de agosto de 2026 | 0.71 | após o fechamento |

| Nvidia (NVDA) | 25 de agosto de 2026 | 2.12 | após o fechamento |

Datas de divulgação dos resultados da temporada atual e estimativas consensuais do lucro por ação (EPS). Fonte: calendário de resultados da Finnhub, consultado em 03/07/2026. Confirme antes de cada evento.

Antecipando o movimento esperado

Na plataforma, acesse a cadeia de opções para o vencimento imediatamente após a divulgação do relatório, adicione os preços das opções de compra e venda “at-the-money” e o valor combinado se aproxima do movimento esperado. As plataformas da CMEG fornecem os dados de opções e os gráficos necessários para isso; você pode comparar as plataformas para ver as ferramentas que cada uma oferece.

Quais são os riscos de negociar com base nos resultados financeiros?

Os resultados financeiros são um evento binário, e os riscos são concentrados e ocorrem rapidamente. Os riscos específicos incluem a queda da volatilidade implícita (IV) nas opções de compra, saltos de preço que ultrapassam os ordens de stop, baixa liquidez no pregão noturno e o simples fato de que a direção do movimento é desconhecida antecipadamente.

- IV crush: uma opção de compra pode perder valor mesmo quando o preço da ação se move na direção desejada.

- Risco de gap: a ação pode abrir bem distante do fechamento anterior, ultrapassando qualquer stop, de modo que uma ordem de saída pode não ser executada perto do preço pretendido.

- Baixa liquidez: os spreads no período pós-negociação e pré-mercado são mais amplos, e as execuções são menos previsíveis.

- Alavancagem: negociar com margem amplifica tanto os ganhos quanto as perdas, e você pode perder mais do que o valor depositado.

Operar com base nos resultados financeiros envolve riscos consideráveis, e a maioria dos day traders perde dinheiro. Nada do que está aqui constitui uma recomendação para negociar qualquer ação ou reagir a qualquer divulgação de resultados.

O que os traders ativos estão acompanhando nesta temporada

Em relação a cada relatório, os operadores ativos geralmente observam os resultados efetivos em comparação com o consenso e as orientações, o movimento esperado precificado pelas opções, a reação após o fechamento do mercado e o ambiente de volatilidade. Esses são itens factuais a serem observados, não sinais para operar.

A temporada vai da Tesla, em 22 de julho, até a Nvidia, em 25 de agosto, conforme o calendário acima. Cada um desses relatórios tem sua própria prévia, e nosso Knowledge Hub aborda os fundamentos de mercado por trás deles. Como sempre, o material aqui é apenas para fins informativos e não constitui recomendação de investimento.

Perguntas frequentes

Por que as ações oscilam com a divulgação dos resultados financeiros?

Porque o resultado e as orientações diferem do que o mercado já esperava. A estimativa de consenso já está precificada antes da divulgação do relatório; portanto, as ações reagem à surpresa e às perspectivas, e não ao valor bruto do lucro.

Qual é a variação esperada nos lucros?

Trata-se da oscilação de preço que o mercado de opções está precificando, conforme pode ser observado nos preços das opções antes da divulgação do relatório. A combinação de opções de compra e venda “at-the-money” (o straddle) aproxima-se desse valor. Trata-se de uma faixa de um desvio-padrão, e não de uma previsão de direção.

O que é o “IV crush”?

O “IV crush” é a queda acentuada na volatilidade implícita logo após a divulgação de resultados financeiros. Como a volatilidade implícita representa uma parte significativa do preço de uma opção antes do evento, uma opção comprada pode perder valor mesmo que a ação se mova na direção esperada.

Uma ação pode cair depois de superar as expectativas de lucro?

Sim. Se o mercado esperava um resultado melhor do que o previsto, ou se as projeções forem decepcionantes, uma ação pode cair mesmo depois de superar o consenso. A reação tem a ver com as expectativas, não com o número absoluto.

As diferenças salariais são eliminadas?

Às vezes, elas continuam nessa trajetória; outras vezes, revertem. Ambos são comportamentos observados, não regras. Estudos têm documentado uma tendência das ações de se moverem na direção de uma surpresa, mas trata-se de uma tendência estatística, não de uma garantia.

A maioria das empresas divulga seus resultados antes ou depois do fechamento do mercado?

Muitas grandes empresas divulgam seus resultados após o fechamento do mercado, o que faz com que a primeira reação ocorra nas negociações após o fechamento e no pré-mercado, onde a liquidez tende a seré são mais finas e as aberturas são mais largas.

Referências

[1] Finnhub, calendário de resultados das empresas (datas de divulgação e estimativas consensuais do lucro por ação), consultado em 3 de julho de 2026. https://finnhub.io

[2] Banco da Reserva Federal de St. Louis (FRED), Índice de Volatilidade da Cboe: VIX (VIXCLS), valor de 1º de julho de 2026, consultado em 3 de julho de 2026. https://fred.stlouisfed.org/series/VIXCLS

[3] Bernard, V. e Thomas, J., “Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium?” Journal of Accounting Research, vol. 27, 1989.

[4] Finnhub, resultados financeiros da empresa (histórico do lucro por ação real em comparação com a estimativa de consenso), consultado em 3 de julho de 2026. https://finnhub.io

[5] A Options Clearing Corporation (OCC), sobre o exercício e a atribuição de opções. https://www.theocc.com

Divulgações: A negociação envolve riscos substanciais e não é adequada para todos os investidores. O capital está em risco e a maioria dos day traders perde dinheiro. As opções envolvem riscos adicionais e requisitos de aprovação, não sendo adequadas para todas as contas. A alavancagem amplifica tanto os ganhos quanto as perdas, e você pode perder mais do que depositou. As contas dos clientes não são seguradas pela SIPC nem pela FSCS. A negociação fora do horário normal de funcionamento acarreta riscos adicionais, incluindo menor liquidez e spreads mais amplos. Este conteúdo é fornecido apenas para fins informativos e educacionais. Não se trata de consultoria de investimento nem de recomendação de qualquer título, estratégia ou tipo de conta. Os dados da empresa são provenientes do Finnhub e o dado de volatilidade do FRED, conforme datado acima. Consulte nossas divulgações e políticas completas.