2026年的人工智能产业横跨市场的多个层面:芯片制造商、投资人工智能基础设施的云服务公司、为数据中心供电的能源企业,以及在此基础上开发应用的软件公司。 其背后的驱动力是资本支出——根据美国证券交易委员会(SEC)的文件显示,自2022年以来,最大型云服务公司的资本支出已增长约三倍。这种支出是否可持续,是一个真实且持续存在的争议。本文旨在描绘这一复杂的行业图景,而非对任何相关股票的买入建议。

本内容仅供参考和教育之用,不构成投资建议,亦不构成对任何证券的推荐。数据截至2026年7月3日。

2026年人工智能贸易的现状如何?

2026年的AI板块并非单一行业,而是一组广泛且相互关联的股票,一直是市场上最活跃、争议最大的主题之一。它将芯片制造商、云服务提供商、电力供应商和软件公司联系在一起,且往往在共同的催化因素作用下同步波动。

一个主题,而非一个行业

由于人工智能相关交易涉及半导体、科技、公用事业和工业等多个领域,一个催化因素往往能同时带动多个板块的个股走势。正是这种关联性,使得交易员将其视为一个整体主题,也正是因此,一条关于芯片需求或数据中心用电量的消息,便能对十几个股票代码产生连锁反应。

有效且有争议的

这一话题既备受关注,又争议不断。就在同一周,一方指出基础设施支出创下历史新高,另一方则指出估值已显过高。本文如实呈现了双方的观点,但并未对孰是孰非发表看法。

该人工智能综合体的结构是怎样的?

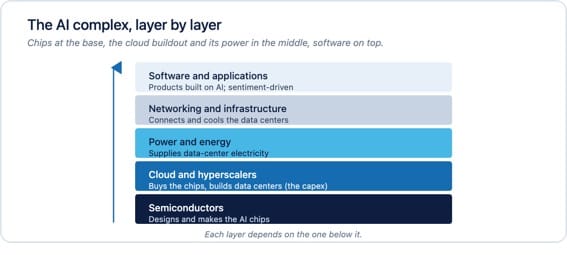

将人工智能系统理解为由多层构成的体系最为恰当:从底层的芯片到顶层的软件应用,其间穿插着云基础设施和能源供应。每一层都发挥着不同的作用,并具有不同的交易特性。

将人工智能系统视为一个分层架构:底层是芯片,中间是云基础设施及其供电系统,顶层则是软件应用。

| 图层 | 功能介绍 | 示例中列出的名称 | 与交易者相关的特征 |

| 半导体 | 设计和制造人工智能芯片 | 英伟达、AMD、博通、美光 | 波动性较大;业绩是主要催化剂 |

| 云 / 超大规模云服务商 | 采购芯片,建设数据中心 | 微软、Alphabet、亚马逊、Meta | 大盘股;资本支出指引推动该主题 |

| 功率与能量 | 为数据中心供电 | Constellation Energy、Oklo、GE Vernova | 新阶段;由电力交易驱动 |

| 网络/基础设施 | 连接并为数据中心提供冷却 | 博通及网络类股 | 随建设周期而调整 |

| 软件/应用程序 | 开发基于人工智能的产品 | Palantir 和应用程序名称 | 受市场情绪驱动;高市盈率倍数引发争议 |

按层划分的人工智能系统。所列示例名称仅供参考,并非推荐。

为什么交易中层级很重要

各层面的走势并不完全一致。芯片领域的催化剂首先影响半导体板块;超大规模云服务商的资本支出指引则先带动云服务板块,随后波及依赖该板块的芯片和电力类个股。了解某个催化剂属于哪一层,有助于交易员理解为何某一组个股会同步波动。上文列出的个股仅作为各层面的代表,并非交易建议。

是什么在推动这一趋势?资本支出周期

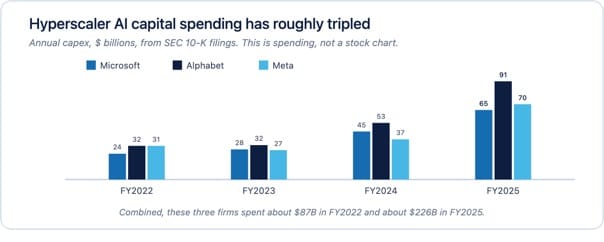

推动AI行业发展的核心动力是资本支出:大型云服务公司为满足AI需求而在芯片、数据中心和电力方面的投入。这一支出已大幅增长,也是整个主题中最具实证依据、经监管文件核实的具体数据。

微软、Alphabet 和 Meta 的年度资本支出数据,源自其向美国证券交易委员会(SEC)提交的文件。此处所示为资本支出数据,并非股票图表或预测。

这些数据来自相关文件

根据其10-K文件显示,微软的年度资本支出从2022财年的约239亿美元增至2025财年的约646亿美元。同期,Alphabet的资本支出从约315亿美元增至约914亿美元,Meta的资本支出则从约314亿美元增至约697亿美元。 这三家公司合计在2022财年的资本支出约为870亿美元,2025财年则增至约2260亿美元,三年间增长了近三倍。亚马逊的资本支出同样庞大且呈上升趋势,其财报中以单独项目列示。

为何资本支出是关键指标

资本支出(Capex)是一项支出数据,既不是股价,也不是预测,而这正是交易员关注它的原因:它反映了最大买家在人工智能基础设施上投入了多少真金白银。当超大规模云服务商在财报电话会议上上调或下调其资本支出指引时,依赖该项支出的芯片和电源类股往往会随之波动。 资本支出周期是该主题最清晰的基本面信号,这也正是整个行业都密切关注超大规模云服务商财报的原因。

据报道,看涨论点如下:

正如支持者所言,人工智能股票看涨的理由在于:对人工智能计算的实际且不断增长的需求、背后创纪录的基础设施支出,以及相关供应商公司收入的增长。本文仅作为报道呈现,不代表我们的观点。

支持者提出的论点

支持者们援引上述资本支出数据作为需求持久的证据,并指出芯片制造商营收的增长以及人工智能在各行业应用范围的不断扩大。他们认为,当前的扩建尚处于初期阶段,且投入最大的企业拥有足以支撑这一进程的财务实力。这些是人工智能多头提出的论点;这些论点是否正确尚不可知,本文亦未对此予以背书。

看跌论点与人工智能泡沫之争

正如怀疑论者所指出的,看空观点质疑这些支出能否持续、回报是否足以证明其合理性,以及估值是否已超出基本面。这场争论仍在进行中且尚未有定论,多家信誉良好的媒体都报道了双方的观点。

关于人工智能的争论存在两种观点,双方都有声誉卓著的分析师和媒体支持。本文报道了这两种观点,但对哪一方正确不持任何立场。

怀疑论者提出的论点

怀疑论者质疑每年数千亿的资本支出能否带来足够的回报,指出少数几家巨头的集中风险,并对该领域部分板块估值过高提出质疑。2026年7月初,彭博社报道称,人工智能交易正“失去其关键信号之一”,这正是伴随看涨报道出现的谨慎态度的一个例证。 对交易员而言,关键在于权威人士意见不一,因此该主题确实存在双向风险。本文不对此争论作出评判,仅报道该争论的存在。

人工智能与能源的关联

人工智能已成为一个电力相关领域,因为数据中心消耗大量电力,这使得公用事业公司、核电运营商和电力设备制造商都卷入了这一主题。这是人工智能领域的一个新方向,也是2026年该领域中最活跃的部分之一。

从芯片到兆瓦

随着建设规模的扩大,制约因素已转向电力领域,电力类股的走势也受到数据中心需求和电力购买协议的影响。2026年7月初,CNBC曾报道称,通用电气Vernova公司通过其电力业务成为“从AI热潮中获益”的企业之一,这正是媒体将能源类股与AI联系起来的典型案例。Constellation Energy和Oklo等公司均属于这一范畴,其财报被视为市场催化剂。 一如既往,这些仅是该主题的代表企业,并非投资建议。

新上市的房源不断重塑着这个综合体

人工智能板块并非一成不变;随着私营人工智能公司陆续上市,新上市的股票不断为可交易标的增添新选择。这种新供应的涌入是该主题持续活跃的原因之一,作为新催化剂的来源,值得持续关注。

从私有到公有

几家备受关注的人工智能公司此前均为私营企业,其中部分公司已着手进军公开市场。SpaceX已于2026年6月上市,人工智能芯片公司Cerebras也已提交了上市申请。据报道,OpenAI和Anthropic等公司未来也有可能上市,但截至2026年7月初,它们尚未向美国证券交易委员会(SEC)提交首次公开募股(IPO)申请文件,因此目前流传的任何时间表或估值数据均属媒体报道,而非经证实的事实。

新上架商品为何对该主题至关重要

每只新上市的AI股票都会带来一个可交易标的和一系列新的催化因素,而新股往往波动性特别大,因为它们的交易历史很少或根本没有,且受限于锁定期,这会影响后续的股票供应。关注该主题的交易员会将IPO日程表作为除财报日程表之外的另一项参考依据。关于新股的更深入分析,请参阅我们的IPO专题内容;这里要强调的是,AI概念股的名单仍在不断扩大。

AI综合体是如何进行交易的?

该AI板块的个股之间往往呈现高度相关性,且常出现联动走势,这意味着某只个股的催化因素往往会带动同行业其他个股。此外,该板块个股的波动性也较高,尤其是在芯片企业财报发布期间。

相关性与同向波动

由于各板块之间相互依存,一家知名企业业绩表现的强弱,即使在其他公司尚未公布财报之前,也会带动其他公司股价随之波动。芯片板块的利好消息可能带动整个半导体板块以及向其采购的超大规模科技公司股价上涨。这种关联性是一把双刃剑:相关板块既可能同步上涨,也可能同步下跌。

波动性与集中度

个别AI概念股在催化因素作用下可能会出现剧烈波动,且该主题主要集中于少数几家超大型公司,因此一家超大市值公司的走势就足以带动整个市场指数的波动。对于活跃交易者而言,这种集中度和波动性既涉及交易策略,也关乎风险管理;当市场主题走势如此迅猛时,仓位规模和风险控制就显得尤为重要,而杠杆作用会同时放大收益和亏损。

指数效应

人工智能领域的龙头企业已发展成为主要股指中权重最大的成分股,因此其中任何一只股票的剧烈波动都可能带动整个指数随之波动。这意味着人工智能主题如今已影响整个市场,而不仅仅局限于其自身领域;交易员关注股指时,实际上也在关注这些人工智能巨头。这也导致了风险集中:当少数几只股票占据如此大的权重时,其盈利表现引发的连锁反应将远远超出个股范围。

交易员关注的催化剂日历

推动AI板块走势的关键因素大多已排上日程:超大规模科技公司的财报、芯片制造商的财报以及能源类股的业绩。下表列出了本季部分AI板块个股的已确认公布日期及市场共识预期。

| 公司名称 | 报告日期 | 市场普遍预期的每股收益 |

| 微软 (MSFT) | 2026年7月28日 | 4.33 |

| Alphabet (GOOGL) | 2026年7月28日 | 2.95 |

| Meta (META) | 2026年7月29日 | 7.32 |

| 亚马逊(AMZN) | 2026年7月30日 | 1.85 |

| 星座能源公司(CEG) | 2026年7月30日 | 2.53 |

| AMD (AMD) | 2026年8月3日 | 1.62 |

| Palantir (PLTR) | 2026年8月3日 | 0.35 |

| 英伟达(NVDA) | 2026年8月25日 | 2.12 |

| 博通(AVGO) | 2026年9月2日 | 3.30 |

包含AI综合盈利催化剂日历及市场共识每股收益(EPS)预估。来源:Finnhub,检索于2026年7月3日。请在每次事件发生前确认。

时间顺序至关重要:超大规模科技公司通常在7月下旬公布财报,其资本支出指引往往会为8月份公布财报的芯片和电源类股定下基调,其中英伟达是本季最受关注的个股。各只股票在财报公布后的走势,取决于实际数据与预期的偏差程度——我们的“知识中心”对此机制进行了详细解析。

最新动态

近期关于人工智能主题的报道呈现两极分化,而这本身正是关键所在:同一周内既出现了看涨的头条,也有持谨慎态度的头条。以下内容均为过往报道,已注明来源,仅供了解背景,而非市场信号。

- 2026年7月初,彭博社报道称,AI交易正“失去其关键信号之一”,这反映了该争论中持谨慎态度的一方。

- 同样在2026年7月初,CNBC报道称,GE Vernova通过其电力业务从人工智能热潮中受益,这体现了人工智能与能源领域的结合。

这些头条新闻仅是该主题相关报道的示例,并不代表对任何观点或任何股票的推荐。相关报道内容随时可能变化,本栏目将随着该主题的发展持续更新。

有哪些风险?

人工智能交易存在集中度风险、估值风险、个股波动风险以及主题逆转风险,而杠杆作用会放大所有这些风险。这是市场上波动性最大的投资主题之一,若在行情快速波动时持仓方向错误,可能造成重大损失。

- 集中度:该板块主要依赖少数几家巨头企业,因此其中一家股价的波动就可能带动整个板块及相关指数的涨跌。

- 估值之争:该综合体中的部分资产以高市盈率交易,这引发了权威分析师的质疑。

- 个股波动性:个别AI概念股在财报发布和重大消息公布前后可能会出现大幅跳空。

- 主题逆转:一个共同上升的主题,也会共同下跌。

- 杠杆:利用保证金进行该主题的交易会放大收益和亏损,您可能损失的金额会超过您的保证金。

交易人工智能类股票存在重大风险,且大多数日内交易者都会亏损。本文内容均不构成对任何股票或该主题的交易建议,且本文未就人工智能类股票将上涨还是下跌发表任何观点。交易波动剧烈的主题与长期投资有所不同;我们的《投资与交易指南》详细阐述了二者的区别。

交易者关注什么(是信号,而非个股)

活跃交易者关注的并非股票清单,而是驱动整个主题的信号:超大规模科技企业的资本支出指引、芯片需求信号、电力合作协议公告、财报反应以及新股供应。这些是需要关注的事实性信息,而非投资建议。

- 资本支出指引:超大规模云服务商在财报电话会议上是否会上调或下调支出计划。

- 芯片需求:芯片制造商如何看待订单和供应情况。

- 电力交易:数据中心购电协议及公用事业公司业绩。

- 财报反应:超大盘股和芯片股在发布财报后的走势。

- 新供应:与人工智能相关的首次公开募股(IPO),为这一复杂领域增添了可交易标的。

关注信号而非追逐个股代码,是交易者追踪市场主题而不将任何单只股票视为推荐的一种方式。您可通过CMEG交易整个市场体系中的美国股票和ETF;网站上详细介绍了可用的交易平台和产品,且所有交易均存在风险。

常见问题

什么是人工智能股票?

人工智能概念股是指与人工智能相关的、分布在市场多个层面的公司:芯片制造商、建设数据中心的云服务公司、电力供应商以及软件公司。它们构成一个相互关联的投资主题,而非单一行业,且往往在共同的催化因素作用下同步波动。

是什么在推动人工智能领域的资本支出?

对人工智能计算的需求促使各大云服务公司在大规模投资芯片、数据中心和电力基础设施。根据这些公司向美国证券交易委员会(SEC)提交的文件显示,微软、Alphabet和Meta三家的年度资本支出总额从2022财年的约870亿美元增至2025财年的约2260亿美元,增幅约为三倍。

是否存在人工智能泡沫?

这是一个尚未定论的公开争论。支持者指出需求和支出均创下历史新高;怀疑者则质疑回报率和估值是否足以证明这些资本支出的合理性。权威媒体均报道了双方的观点,本文对此不作评判。

哪些人工智能公司将公布财报,具体时间是什么时候?

本季度,超大规模科技公司将于7月下旬公布财报(微软和Alphabet于7月28日,Meta于7月29日,亚马逊于7月30日),芯片制造商将于8月上旬至下旬公布财报,英伟达则定于8月25日公布。具体日期可能会有变动,因此请在每次财报发布前确认。

为什么人工智能类股票波动如此剧烈?

该板块的走势主要集中在少数几只权重股上,这些股票之间的相关性较高,且对财报及资本支出指引反应剧烈。这种组合导致单只个股波动剧烈,并引发整个板块内频繁的联动波动。

什么是AI-能源交易?

数据中心耗电量巨大,这使得公用事业公司、核电运营商和电力设备制造商纷纷涉足人工智能领域。市场将这些企业的盈利情况和购电协议视为推动这一以电力为核心的新一轮行情的催化剂。

参考文献

[1] 美国证券交易委员会(SEC),EDGAR系统,微软、Alphabet和Meta公司2022至2025财年的10-K报告(年度资本支出)。https://www.sec.gov/edgar

[2] Finnhub,公司财报日程表(财报发布日期及市场预期每股收益),检索于2026年7月3日。https://finnhub.io

[3] 彭博社,《AI交易正失去其关键信号之一》,2026年7月初的报道。https://www.bloomberg.com

[4] CNBC,关于通用电气Vernova及人工智能电力热潮的报道,2026年7月初。https://www.cnbc.com

[5] 圣路易斯联邦储备银行(FRED),Cboe波动率指数:VIX(VIXCLS),2026年7月1日的数值。https://fred.stlouisfed.org/series/VIXCLS

风险披露:交易涉及重大风险,并不适合所有投资者。本金可能面临损失,且大多数日内交易者都会亏损。杠杆会放大收益和亏损,您可能损失的金额超过您的入金。客户账户不受SIPC或FSCS保障。 本内容仅供参考和教育之用。它不构成投资建议,亦不构成对任何证券、策略或账户类型的推荐,且不就任何股票或主题的涨跌发表观点。所列公司名称仅作为AI系统中实际存在的成员而呈现,不构成任何推荐。财务数据源自美国证券交易委员会(SEC)备案文件及Finnhub,市场背景信息源自彭博社(Bloomberg)、CNBC和FRED,具体日期见上文。请参阅我们的 完整披露与政策。