“AI能源板块”是指与为AI数据中心供电相关的股票组合:包括核电和天然气发电企业、电力设备制造商、小型模块化反应堆开发商以及铀供应商。 该板块之所以存在,是因为数据中心是电力需求中增长最快的来源之一。据美国能源部预测,到2028年,数据中心对美国电力总需求的占比将达到6.7%至12%,而2023年这一比例约为4.4%。本文旨在概述这一复杂领域,并非对任何相关股票的买入建议。

本内容仅供参考和教育之用,不构成投资建议,亦不构成对任何证券的推荐。数据截至2026年7月3日。

什么是AI-能源交易?

人工智能能源板块是人工智能主题中专注于电力而非芯片的部分。该板块汇集了为人工智能数据中心提供电力、相关设备及能源的公司,并已成为2026年市场上最活跃的领域之一。

从芯片到兆瓦

更广泛的人工智能相关投资热潮始于半导体和云基础设施领域。随着相关基础设施的不断扩建,制约因素已转向电力领域,因为数据中心需要海量且稳定的电力供应。正是这一转变,将公用事业公司、核电运营商、电力设备制造商以及铀矿相关企业纳入了人工智能的讨论范畴。

基于真实输入构建的主题

与纯粹由市场情绪驱动的投资主题不同,AI能源投资主题基于一项可量化的指标:电力需求。这使得该主题的核心拥有一个来自政府的具体数据,这在市场投资主题中实属罕见,也是本文的切入点。

为什么人工智能会成为一种权力交易?

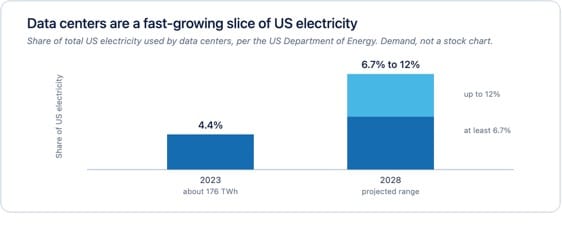

人工智能已成为电力交易的重要领域,因为数据中心是电力需求中规模庞大且增长迅速的来源。根据劳伦斯伯克利国家实验室为美国能源部编制的一份报告,2023年数据中心消耗了美国总用电量的约4.4%,预计到2028年这一比例将升至约6.7%至12%。

美国数据中心的用电量,数据来自美国能源部的一份报告。这是电力需求数据,并非股票图表或任何股票的预测。

中间的数字

根据美国能源部的数据,2023年美国数据中心的用电量约为176太瓦时,约占全国总用电量的4.4%。同一份报告预测,到2028年,这一比例可能升至6.7%至12%之间——这一较大的区间反映了人们对数据中心建设速度将以何种速度持续增长的真正不确定性。 无论如何,这都意味着未来几年内需求将大幅增长,这也是整个议题背后的核心事实。

这个数字对交易者为何重要

电力需求预计将上升这一事实,并不能告诉交易员某只股票会如何走势;它只是解释了为何市场会关注电力类股票。需求数据是这一投资主题的基本面支柱,这也正是为何长期以来被视为走势迟缓的公用事业公司和核电运营商,如今已成为市场上交易最为活跃的个股之一。

人工智能的需求如何影响电力股?

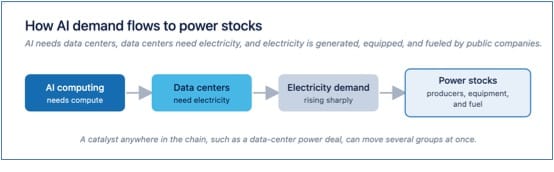

人工智能的需求通过一条产业链传导至电力股:人工智能计算需要数据中心,数据中心需要电力,而这些电力则由上市公司负责发电、设备配置和燃料供应。理解这一产业链,交易员才能将人工智能相关的新闻与电力股的走势联系起来。

人工智能需求如何带动电力股上涨:从人工智能计算到数据中心,再到它们所需的电力——这些电力由发电机制造商、设备制造商和燃料生产商提供。

链条中的环节

每个环节都由不同类型的企业组成。发电企业包括公用事业公司和独立发电企业,其中也包含核电运营商。设备制造商负责生产涡轮机和电网设备。燃料供应商则提供铀及其他原材料。产业链中的任何一个催化因素——例如一项大型数据中心供电合同——都可能同时带动这些群体中的多家企业股价波动。

为什么该连锁店会整体出售

由于这些公司都依赖于相同的根本需求,它们往往会因共同的催化因素而同步波动;而数据中心电力需求的强劲表现,往往能带动发电机制造商、设备制造商和燃料类股票同步上涨。正是这种关联性,使得人工智能能源类股票被视为一个整体投资主题,而非独立的公用事业股。

人工智能与能源复合体的结构是怎样的?

人工智能能源产业可分为四个细分领域:核电和燃气发电企业、电力设备制造商、小型模块化反应堆开发商以及铀和核燃料供应商。每个领域都发挥着不同的作用,且具有不同的财务特征。

| 细分市场 | 在AI动力链中的作用 | 示例中列出的名称 | 财务特征 |

| 核电和燃气发电企业 | 为数据中心提供所需电力 | Constellation Energy、Vistra、Talen、NRG | 经营稳定,盈利良好 |

| 动力设备 | 制造涡轮机和电网设备 | GE Vernova | 经营稳定,盈利良好 |

| 小型模块化反应堆(SMR)开发商 | 建造新一代反应堆 | Oklo、NuScale、Nano Nuclear | 尚未产生收入,属于投机性质 |

| 铀和燃料 | 供应核燃料 | Cameco及铀矿股 | 周期性、与大宗商品挂钩 |

按细分领域划分的人工智能与能源综合体。所列示例名称仅供参考,不构成任何建议。

不同的角色,不同的风险

这两个细分市场的表现各不相同。成熟的生产商目前已能产生收入和利润;而小型可再生能源(SMR)开发商正在研发的技术尚未实现大规模发电。了解某家公司所属的细分市场是评估其风险的第一步,上述公司仅作为各细分市场的代表列出,并非交易建议。

盈利的生产商与尚未实现营收的开发商

在人工智能与能源领域,最重要的区别在于:已成熟且盈利的电力生产商,与尚未实现营收的小型模块化反应堆开发商之间。虽然媒体头条常将它们归为一类,但两者的财务状况和风险却大相径庭。

AI能源领域可分为两类:一类是已成熟且盈利的生产商,另一类则是尚未实现营收、正在开发尚未能大规模发电技术的开发商。

估算结果显示

这种差异在盈利预测中表现得尤为明显。对于即将到来的财季,成熟生产商的共识盈利预测均为正值:Constellation Energy、Vistra、Talen、NRG以及设备制造商GE Vernova均预计将实现盈利。相比之下,小型模块化反应堆(SMR)开发商的预测则为负值:Oklo、NuScale和Nano Nuclear预计将出现亏损,因为它们都是尚未产生收入、着眼于未来发展的公司。

为何这次分裂如此重要

一家成熟的发电企业的估值基于其当前售出的电力;而一家尚未产生收入的开发商的估值则基于其未来可能建设的项目,这使得其估值具有更强的投机性和波动性。将两者视为可互换是常见的误区,而在关注该主题下的任何企业之前,理解这一区别是最有用的事情之一。这是一种风险区分,并非建议偏向其中任何一方。

购电协议的作用

电力购买协议(PPA)是指大型电力买家同意从发电企业购买电力的长期合同,已成为人工智能与能源领域交易的关键催化剂。当超大规模科技公司与核电运营商签署PPA时,可能会带动该发电企业的股价波动。

为什么电力购买协议(PPA)会影响股价

一份大规模、长期的电力合同能为发电企业提供可预见的收入,这也是此类交易备受关注的原因。正如媒体广泛报道的那样,科技公司已与核电及其他发电企业签署了电力协议,以确保数据中心的电力供应。本文将这些交易视为催化剂进行报道;任何交易的具体细节均应以相关公司自身的公告为准,且本文并未对任何具体交易进行评估。

该报道援引

财经媒体经常报道人工智能与电力行业的关联。2026年7月初,CNBC报道称,GE Vernova是凭借其电力业务从人工智能热潮中获益的企业之一,这体现了设备和电力类公司如何与人工智能需求产生关联。此类头条新闻仅提供背景信息,并非市场信号,此处均注明了其来源媒体。

什么因素可能会阻碍人工智能与能源领域的贸易?

人工智能与能源领域的投资基于预测,而以下几个因素可能会使其发展放缓:需求增长可能低于预期,能效提升可能降低电力需求,以及电网、许可审批和政策方面的限制可能导致项目延误。正因如此,这一投资主题存在真正的双向风险。

需求范围很广

美国能源部自身的预测是一个区间,预计到2028年,人工智能将占美国电力总量的6.7%至12%,这一区间反映了真实的不确定性。如果人工智能的建设步伐放缓,或者数据中心的能效得到提升,需求可能落在区间的下限,这将削弱支撑这一主题的基本面依据。预测并非承诺。

瓶颈与政策

建设新的发电设施(尤其是核电)需要数年时间,且面临许可、监管和融资方面的障碍。特别是尚未产生收入的开发商,其进展往往取决于许可审批和施工里程碑,而这些环节可能会出现延误。电网瓶颈也会限制满足新增需求的速度。这些都是该主题面临的实际制约因素,而媒体头条有时却将其描绘成一条直线。

关于可持续性的同一场辩论

人工智能与能源领域的关联,与关于人工智能资本支出是否可持续这一更广泛的争论息息相关——这一争论也贯穿于更广泛的人工智能主题之中。如果市场对人工智能基础设施支出的热情降温,那些依赖该领域的电力股也可能随之走低。权威分析师对此持不同观点,本文对这一争论的最终结果不持任何立场。

AI-能源综合体的交易方式是怎样的?

人工智能能源板块在共同催化因素驱动下呈现高度相关性,但各细分领域之间的波动率差异显著。成熟生产商的走势更接近于带有AI元素的公用事业股;而小型模块化反应堆(SMR)开发商的走势则更像投机性成长股。

关联与同情

一项重大的数据中心供电协议,或是某家大型生产商交出的强劲业绩,都可能带动整个板块同步上涨,甚至在其他公司公布财报之前便已如此。该板块的涨跌往往与需求端的主要催化因素密切相关,这也是交易员关注整个板块而非单一个股的原因。

截然不同的波动性

在同一主题下,个股波动性差异巨大。规模较大且盈利的上市公司股价波动幅度通常较小;而尚未实现营收的初创企业则可能因消息面、融资情况或市场情绪而出现剧烈波动。正是这种波动范围,使得仓位管理和风险控制至关重要,也正是因此,杠杆——这种既能放大收益也能放大亏损的工具——在投机性股票上尤为危险。

交易员关注的催化剂日历

推动人工智能与能源板块发展的主要动力是财报和电力交易,而财报发布日期已排上日程。下表列出了本财报季部分人工智能与能源类个股的已确认发布日期及市场共识预期。

| 公司名称 | 细分市场 | 报告日期 | 每股收益(EPS)估计值 |

| GE Vernova (GEV) | 动力设备 | 2026年7月22日 | 3.14 |

| 星座能源公司(CEG) | 核能生产商 | 2026年7月30日 | 2.53 |

| Cameco (CCJ) | 铀 | 2026年7月31日 | 0.38 |

| NRG Energy (NRG) | 电力生产商 | 2026年8月4日 | 1.77 |

| Vistra (VST) | 电力生产商 | 2026年8月5日 | 2.06 |

| Talen Energy (TLN) | 电力生产商 | 2026年8月5日 | 3.53 |

| NuScale Power(小型模块化反应堆) | 小型模块化反应堆(SMR)开发商 | 2026年8月5日 | -0.13 |

| 奥克洛 (OKLO) | 小型模块化反应堆(SMR)开发商 | 2026年8月10日 | -0.17 |

| 纳米核能(NNE) | 小型模块化反应堆(SMR)开发商 | 2026年8月12日 | -0.27 |

AI-energy盈利催化剂日历及市场共识每股收益(EPS)预测。来源:Finnhub,检索于2026年7月3日。每次事件发生前请确认。

这些预测本身就体现了该主题的核心要点:成熟生产商预计将公布盈利,而SMR开发商则预计将公布亏损。每只股票在财报发布后的走势,取决于实际业绩与市场预期的偏差程度——这一机制在我们的“知识中心”中有详细介绍。

最新动态

近期报道不断将电力和核能领域的企业与人工智能需求联系起来,与此同时,关于这一扩张是否可持续的争论也在持续。以下内容均为过时的报道,已注明来源,仅供参考,而非市场信号。

- 2026年7月初,CNBC报道称,GE Vernova凭借其电力业务从人工智能热潮中受益。

- 本文所引用的需求数据所依据的美国能源部(DOE)分析报告,反映了官方的观点,即到2028年,数据中心的用电量将大幅上升。

这些只是关于该主题相关报道和研究的示例,并不代表对任何观点或任何股票的推荐。相关报道内容随时都在变化,本部分内容也会随着该主题的发展而更新。

有哪些风险?

AI-能源板块存在投机性开发风险、集中度风险、大宗商品风险和政策风险,而杠杆作用会放大所有这些风险。尤其是尚未实现营收的小模组反应堆(SMR)相关企业风险极高,且支撑该投资主题的需求预测仅为估算,并非确定之事。

- 投机性开发商:尚未实现营收的SMR概念股价格可能剧烈波动,下跌速度可能与上涨速度一样快。

- 需求不确定性:美国能源部(DOE)的预测范围较宽(6.7%至12%),且建设进度可能会放缓。

- 大宗商品风险:铀和核燃料类股票的走势随大宗商品周期波动。

- 政策与许可:核电和电力项目面临监管和许可风险。

- 杠杆:利用保证金进行该主题的交易会放大收益和亏损,您可能损失的金额会超过您的保证金。

交易人工智能与能源类股票存在重大风险,且大多数日内交易者都会亏损。本文内容均不构成对任何股票或相关主题的交易建议,且本文未就这些股票未来是涨是跌发表任何观点。交易波动剧烈的主题与长期投资有所不同;我们的《投资与交易指南》详细阐述了二者的区别。

交易者关注什么(是信号,而非个股)

活跃交易者关注的并非股票清单,而是推动该主题的信号:数据中心电力交易、生产商的财报和业绩指引、小型模块化反应堆(SMR)项目的里程碑、铀价,以及美国能源部(DOE)和公用事业公司的需求数据。这些是需要关注的事实性信息,而非投资建议。

- 电力交易:与发电企业签订新的数据中心购电协议。

- 发电企业收益:盈利发电企业的业绩与展望。

- 开发商里程碑:小型模块化反应堆(SMR)项目的许可与进展情况。

- 燃料名称:隐藏在燃料名称背后的铀循环。

- 需求数据:美国能源部(DOE)、美国能源信息署(EIA)以及公用事业公司提供的有关数据中心用电量的数据。

关注市场信号而非追逐个股代码,是交易者紧跟市场主题而不将任何单只股票视为推荐建议的方式。您可通过CMEG交易整个市场体系中的美国股票和ETF;网站上详细介绍了可用的交易平台和产品,且所有交易均存在风险。

常见问题

什么是AI-能源交易?

这是一组与人工智能数据中心供电相关的股票:核电和天然气发电企业、电力设备制造商、小型模块化反应堆开发商以及铀供应商。由于它们都依赖于数据中心电力需求的增长,因此被视为一个投资主题。

为什么人工智能正在推动电力和核能类股票上涨?

数据中心是电力需求的一个庞大且不断增长的来源。美国能源部预测,到2028年,数据中心可能消耗美国6.7%至12%的电力,高于2023年的约4.4%,这使得电力和核能类股票被纳入了人工智能投资主题。

什么是SMR股票?

SMR是小型模块化反应堆的缩写。Oklo、NuScale和Nano Nuclear等SMR开发商正在建造新一代反应堆,且尚未实现营收,因此与那些已建立且盈利的电力生产商相比,它们的投资风险更高,市场波动性也更大。

哪些人工智能能源公司将公布财报,具体时间是什么时候?

本季度,GE Vernova将于7月22日发布财报,Constellation Energy将于7月30日发布,Cameco将于7月31日发布,Vistra、Talen和NuScale将于8月5日发布,Oklo将于8月10日发布。日期可能会有变动,因此请在每次活动前确认。

核能股是值得投资的吗?

本文不提供投资建议,也不推荐任何股票。本文剖析了该行业的复杂性及其风险,包括盈利生产商与尚未实现营收的开发商之间存在的巨大差异。某只股票是否适合某位交易者,取决于其自身目标和风险承受能力。

什么是电力购买协议?

电力购买协议(PPA)是一种长期合同,其中大型买家(例如科技公司)同意从发电企业购买电力。此类协议为发电企业提供了可预见的收入来源,并已成为人工智能与能源领域交易的关键催化剂。

参考文献

[1] 美国能源部,《能源部发布新报告评估数据中心电力需求增长情况》(由劳伦斯伯克利国家实验室编制):2023年,数据中心消耗了美国约4.4%的电力(约176太瓦时),预计到2028年,这一比例将升至约6.7%至12%。 https://www.energy.gov/articles/doe-releases-new-report-evaluating-increase-electricity-demand-data-centers

[2] 劳伦斯伯克利国家实验室,《伯克利实验室报告评估了数据中心导致的电力需求增长》,2025年1月。https://newscenter.lbl.gov

[3] Finnhub,公司财报日程表(财报发布日期及市场普遍预期的每股收益),检索于2026年7月3日。https://finnhub.io

[4] CNBC,关于通用电气Vernova及人工智能电力热潮的报道,2026年7月初。https://www.cnbc.com

[5] 圣路易斯联邦储备银行(FRED),Cboe波动率指数:VIX(VIXCLS),2026年7月1日的数值。https://fred.stlouisfed.org/series/VIXCLS

风险披露:交易涉及重大风险,并不适合所有投资者。本金可能面临损失,且大多数日内交易者都会亏损。杠杆会放大收益和亏损,您可能损失的金额超过您的入金。 客户账户不受SIPC或FSCS保障。本内容仅供信息参考和教育之用。它不构成投资建议,也不构成对任何证券、策略或账户类型的推荐,且不就任何股票或主题的涨跌发表观点。所列公司名称仅作为AI能源产业链中客观存在的成员而呈现,不构成推荐;尚未实现营收的开发商风险尤为高。 电力需求数据来自美国能源部和劳伦斯伯克利国家实验室,公司预估数据来自Finnhub,市场背景信息来自CNBC和FRED,具体日期见上文。请参阅我们的 完整披露与政策。